Gesetzliche Krankenversicherung

Die Gesetzliche Krankenversicherung (GKV) bildet das Fundament des deutschen Gesundheitssystems und bietet der Mehrheit der Bevölkerung einen verlässlichen Gesundheitsschutz. Sie basiert auf dem Solidarprinzip: Alle Versicherten zahlen einkommensabhängige Beiträge und erhalten im Krankheitsfall die notwendigen medizinischen Leistungen. Diese Basisversorgung hinterlässt Leistungslücken, die Versicherten punktuell über private Zusatzversicherungen schließen können.

Beiträge und Zusatzbeiträge

Der allgemeine Beitragssatz zur GKV liegt bei 14,6 Prozent (Stand 2025) des Bruttoeinkommens und wird je zur Hälfte von Arbeitgeber und Arbeitnehmer getragen. Zusätzlich erheben die Krankenkassen einen kassenindividuellen Zusatzbeitrag, den Arbeitnehmer allein tragen. 2025 lag dieser durchschnittlich bei 2,5 Prozent, sodass sich ein Gesamtbeitragssatz von 17,1 Prozent ergibt. Der Zusatzbeitrag kann je nach Krankenkasse variieren. Daher lohnt sich ein regelmäßiger Vergleich.

Leistungen und Leistungsunterschiede

Die GKV übernimmt eine medizinische Grundversorgung. Dazu gehören Arztbesuche, Krankenhausaufenthalte, Medikamente und Vorsorgeuntersuchungen. Zwar sind die Kernleistungen gesetzlich festgelegt, doch Krankenkassen haben Spielräume bei Zusatzleistungen. Einige bieten beispielsweise erweiterte Präventionsangebote, professionelle Zahnreinigungen oder Zuschüsse für alternative Heilmethoden. Die Leistungskataloge sollten bei einem Vergleich der Krankenkassen in jedem Fall mit geprüft werden.

Wechsel der Krankenkasse

Ein Wechsel der gesetzlichen Krankenkasse kann sich lohnen, beispielsweise aufgrund niedrigerer Zusatzbeiträge oder besserer Zusatzleistungen. Seit Januar 2021 gilt eine verkürzte Kündigungsfrist von nur einem Monat zum Monatsende. Zudem besteht eine Mindestbindungsfrist von zwölf Monaten bei der gewählten Krankenkasse. Bei Beitragserhöhungen haben Versicherte aber ein Sonderkündigungsrecht.

Die Anmeldung bei einer neuen Krankenkasse ist unkompliziert: Nach dem Wechsel übernimmt die neue Kasse automatisch die Kündigung der bisherigen Versicherung. Es empfiehlt sich jedoch, vorab Leistungen und Beiträge der Anbieter sorgfältig zu vergleichen.

Private Zusatzversicherungen ergänzen die Versorgung

Die Leistungslücken der gesetzlichen Krankenkassen schränken die Gesundheitsversorgung ein. Insbesondere in den Bereichen Zahnmedizin, Krankenhausaufenthalte und ambulante Versorgung können private Zusatzversicherungen sinnvoll sein.

- Zahnzusatzversicherung: Deckt Kosten für hochwertigeren Zahnersatz, Implantate oder regelmäßige professionelle Zahnreinigungen, die von der GKV nur teilweise oder gar nicht übernommen werden.

- Krankenhauszusatzversicherung: Sichert Vorteile wie Chefarztbehandlung, Unterbringung im Ein- oder Zweibettzimmer und Wahlfreiheit bei Kliniken.

- Auslandskrankenversicherung: Übernimmt medizinische Behandlungen im Ausland, da die GKV dort oft nur eingeschränkten Schutz bietet.

- Ambulante Zusatzversicherung: Übernimmt Kosten für Sehhilfen wie Brillen und Kontaktlinsen, Zuschüsse für alternative Heilmethoden (z. B. Osteopathie) und erweiterte Vorsorgeuntersuchungen, die über den gesetzlichen Standard hinausgehen.

Zusatzversicherungen ermöglichen es Versicherten, ihre medizinische Versorgung individuell zu verbessern und über den GKV-Standard hinausgehende Leistungen in Anspruch zu nehmen.

Wechsel in die Private Krankenversicherung

Arbeitnehmer können in die PKV wechseln, wenn ihr Einkommen die sogenannte Versicherungspflichtgrenze überschreitet. Diese liegt im Jahr 2025 bei 73.800 Euro brutto jährlich. Durch einen Wechsel können Versicherte den Grad ihrer Gesundheitsversorgung durch die freie Tarifwahl selbst bestimmen. Eine professionelle Beratung hilft dabei, die Vor- und Nachteile beider Gesundheitssysteme genau zu verstehen und sich für die passende Versorgung zu entscheiden.

GKV: Grundversorgung mit individuellen Gestaltungsmöglichkeiten

Die GKV bietet eine solide Grundversorgung, die mit der Wahl der richtigen Krankenkasse und privaten Zusatzversicherungen individuell optimiert werden kann. Ein Wechsel in die Private Krankenversicherung kann unter bestimmten Voraussetzungen Vorteile bieten, sollte aber sorgfältig geprüft werden.

Es empfiehlt sich, regelmäßig die eigenen Versicherungsbedürfnisse zu überprüfen und gegebenenfalls Anpassungen vorzunehmen, um eine optimale medizinische Versorgung sicherzustellen.

Mobil Krankenkasse

Das rechnet sich: unsere attraktiven Extras für Sie

Als eine der größten gesetzlichen Krankenkassen Deutschlands sind wir schon seit über 50 Jahren für unsere Kunden da. Unsere Versicherten profitieren durch umfassende Leistungen, Services und attraktiven Prämien.

Mehr Leistung für Ihre Gesundheit

Von Zusatzleistungen doppelt profitieren - diese Angebote zahlen sich nicht nur für Ihre Gesundheit aus, sondern machen sich auch im Portemonnaie bemerkbar. Wer clever finanzielle Vorteilsangebote addiert, kann noch sparen: So erhält eine vierköpfige Familie ganz einfach rund 2.000,- Euro zurück.

Mehr über unser Bonusprogramm „fitforcash“

Gut für Ihre Gesundheit und Ihr Portemonnaie

Wir wollen mehr für unsere Versicherten. Neben mehr Service und mehr Leistung bedeutet das auch: mehr finanzielle Vorteile. So profitieren Sie von zahlreichen attraktiven Zusatzleistungen ohne Zusatzkosten. Gleichzeitig sparen Sie bares Geld mit unserem Bonusprogramm fitforcash und dem Aktiv-Bonus oder dem Aktiv-Konto.

Auf die Plätze, fitforcash

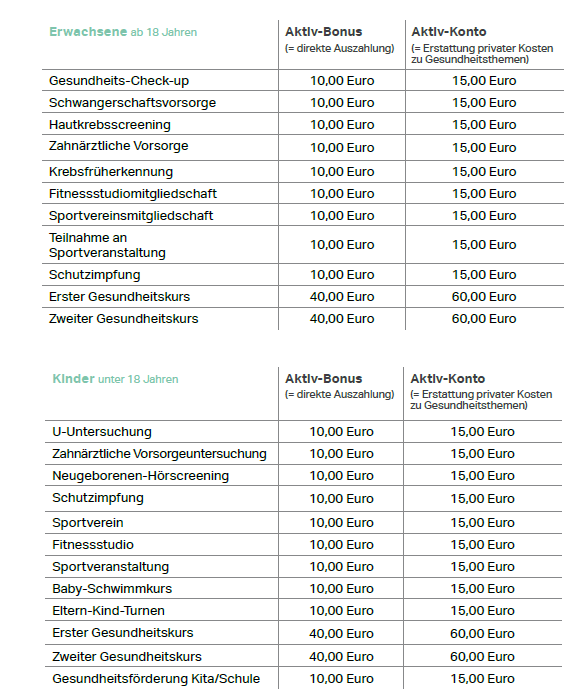

Wir belohnen einen gesunden Lebensstil und aktive Gesundheitsvorsorge schon ab der ersten Leistung. Sie haben dabei die Wahl zwischen zwei Bonusarten: Der Aktiv-Bonus entspricht einer direkten Auszahlung mit 10,00 Euro für jede Vorsorgeleistung und je 40,00 Euro für bis zu zwei Gesundheitskurse. Das Aktiv-Konto erstattet private Kosten für bestimmte Gesundheitsthemen. Dieser Bonus ist zweckgebunden und fällt mit 15,00 Euro für jede Vorsorgeleistung und je 60,00 Euro für bis zu zwei Gesundheitskurse höher als der Aktiv-Bonus aus.

Über das Aktiv-Konto erhalten Sie einen Zuschuss – z. B. für:

- Mitgliedschaft im Sportverein oder Fitnessstudio

- Fitness-Tracker (z. B. Apple Watch oder Fitbit)

- Brillengläser und Kontaktlinsen

- private Kranken-, Pflegezusatz-, Unfallund-, Berufsunfähigkeitsversicherungen

Mehr Informationen zu unserem Bonusprogramm fitforcash finden Sie hier.

Mehr über unseren Wahltarif „cashback“

Bis zu 600,00 Euro zurück: mit dem Wahltarif cashback

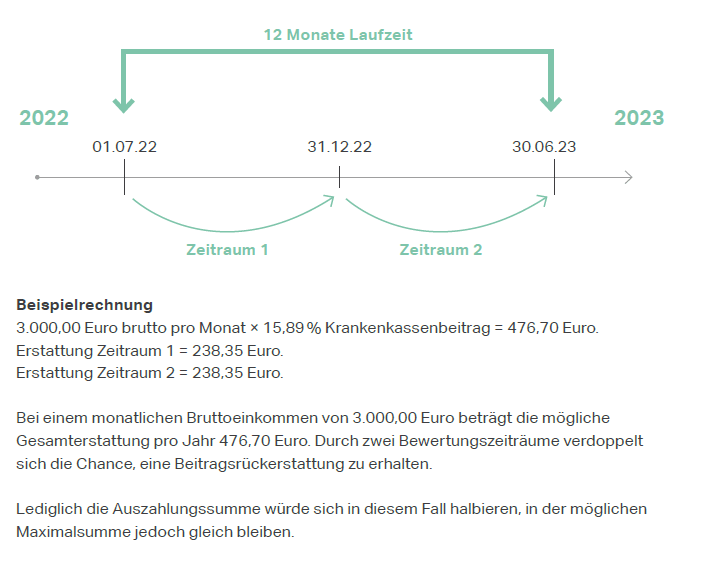

Bleiben Sie zwölf Monate gesund, belohnen wir Sie mit unserem Wahltarif cashback. Sie dürfen sich über eine Rückzahlung in Höhe eines Monatsbeitrags von bis zu 600,00 Euro freuen. Was heißt das? Wenn Sie z. B. keine Grippe oder Erkältung gehabt und auch sonst neben den üblichen Vorsorge- und Präventionsangeboten keine Leistungen bei Ihrem Arzt in Anspruch genommen haben, dann profitieren Sie vom Wahltarif cashback.

Teilnahme ohne Risiko

Und wenn Sie doch krank werden und mit einer Grippe zum Arzt gehen? Dann haben Sie natürlich den vollen Versicherungsschutz und erhalten die medizinische Versorgung, die Sie benötigen. Lediglich Ihr Anspruch auf eine Rückzahlung entfällt in diesem Fall.

Voraussetzungen

- Sie und Ihre ggf. mitversicherten Angehörigen waren in einem Kalenderjahr länger als drei Monate bei der Mobil Krankenkasse versichert.

- Sie haben zwölf Monate keine Leistungen in Anspruch genommen.

- Die Beiträge werden nicht vollständig durch Dritte getragen.

- Ihre Teilnahme am Wahltarif cashback muss im Vorfeld aktiv erklärt worden sein.

Leistungen, die Sie jederzeit nutzen können

- Gesundheitskurse und -reisen

- zahnärztliche Vorsorgeuntersuchungen (Prophylaxe)

- Schutzimpfungen (auch Reiseschutzimpfungen)

- medizinische Vorsorgeleistungen, ausgenommen ambulante Maßnahmen in anerkannten Kurorten

- Gesundheitsuntersuchungen (Gesundheits-Check-up)

- Krebsfrüherkennung

- Kinderuntersuchungen (U-Untersuchungen)

- uneingeschränkt alle Leistungen für mitversicherte Kinder unter 18 Jahren

Beginn und Laufzeit

Die Teilnahme am Wahltarif cashback ist zu jedem Ersten eines Quartals möglich. Der Tarif endet nach der Mindestbindungsfrist von einem Jahr automatisch.

Höhe der Erstattung

Sie erhalten ein Zwölftel Ihres Jahresbeitrags (Arbeitnehmer- und Arbeitgeberanteil), maximal 600,00 Euro, zurück. Wir berücksichtigen die Beiträge, die ab Beginn des Tarifs gezahlt wurden.

Der Tarif mit flexiblem Bewertungszeitraum!

Keine Selbstbeteiligung, ohne Kosten, kein Risiko, bei vollen gesetzlichen Vorsorgeleistungen.

Mehr Informationen zu unserem Wahltarif cashback finden Sie hier.

Gesundheitsreisen

Reisen für Ihre Gesundheit: mit uns und AKON Aktivkonzept

Unsere vielfältigen Gesundheitsreisen sind genau das Richtige für alle Versicherten, die z. B. aufgrund ihrer beruflichen oder familiären Situation nicht regelmäßig an mehrwöchigen wohnortnahen Gesundheitskursen teilnehmen können.

Die Gesundheitsreisen im Rahmen unseres fitforwell-Programms bezuschussen wir mit bis zu 200,00 Euro pro Jahr, auch für familienversicherte Angehörige ab dem 14. Lebensjahr.

So wechseln Sie

Sie können in eine andere gesetzliche Kasse wechseln, sobald Sie mindestens 12 Monate lang Mitglied bei Ihrem bisherigen Krankenversicherer waren. Eine Kündigung Ihrer vorherigen gesetzlichen Krankenversicherung ist nicht notwendig, reichen Sie einfach Ihre aufgefüllte Beitrittserklärung bei uns ein.